審査が甘いクレジットカード!審査落ちの原因と対策

一般的に18歳以上から作れるクレジットカードですが、発行の際には必ず審査が生じます。これは「きちんと返済できるか」をチェックするためにおこなわれ、審査を通過しなければカードを所有することができません。

そのため立場や状況によっては「審査が不安」という方も、珍しくないのではないでしょうか。

本記事ではクレジットカードの審査内容や審査通過率を高める為の対策を解説していきます。また、審査が不安な方にクレジットカードおすすめ3選もご紹介します。クレジットカードの審査が不安な方や審査に落ちてしまったことがある方は是非知っておきたい情報満載です。

Contents

クレジットカード審査の概要!クレジットカードは後払いにて必ず審査がある

先ず覚えておいて頂きたいのは、クレジットカードはポイントカードとは違って、入会時に審査があるということです。クレジットカード作る際には、どなたも必ず審査を受けねばなりません。

クレジットカードを作るときは、「割賦販売法」という法律に基づいて必ず審査がおこなわれます。そもそもクレジットカードは、利用代金をカード会社に立て替えてもらうシステムですから、その利用に際しては何よりも「信用」が重要視されるのです。

審査基準のゆるいクレジットカードを申し込むのがオススメ

クレジットカードの審査では返済能力をみる為に行われますが、これは後日きちんと返済する能力があるのかを見極める必要があるからです。クレジットカードを手にするには、それなりの信用が必要なわけですね。

毎月支払日までに口座にお金を用意できそうにない人は、カード会員としてはNGです。つまりクレジットカードを申し込んでも、必ず審査が通るとは限らない訳ですね。したがって現在の立場や状況によっては、クレジットカード審査に不安を感じる方も少なくないでしょう。

でも審査をむやみに恐れる必要はありません。なぜならクレジットカードの中には、特に審査が甘いものもあるからです。審査のゆるいカードを申し込めば、少々クレヒスに汚れがあっても、クレジットカードを手にすることができるでしょう。クレジットカードの審査基準は、実はカードの種類によってかなり差があるのです。

流通系クレジットカードと消費者金融系クレジットカードが間口が広い

審査に不安を感じる方には「審査がゆるい」と言われるクレジットカードがおすすめですが、ではどこでそんなカードを見つければよいのでしょうか?

実はクレジットカードの審査基準は社外秘となっているため、一般人が審査内容を知る方法はありません。しかし初心者の方でも、審査のゆるいクレジットカードを簡単に見分けることができます。そのためにはクレジットカードの種類に注目する必要があります。

クレジットカードは発行元によって次の5つに大別されますが、その中でも比較的審査のハードルが低いのが、「消費者金融系」と「流通系」のクレジットカードです。流通系とは量販店・スーパー・通信会社などを意味し、消費者金融系は貸金業もしくはその関連企業を意味しています。

- 銀行系

- 信販系

- 交通系(航空会社、石油会社)

- 流通系(小売店、ネットショッピング)

- 消費者金融系

銀行系のクレジットカードは審査基準が厳しい傾向

一般的にクレジットカードの審査基準は、この中では銀行が発行するものが最も厳しいといわれています。特に審査に自信のない方は、銀行系のカードは避けた方が無難でしょう。

三井住友銀行などメガバンク以外に、地方銀行や信用金庫などの金融機関が発行するクレジットカードも銀行系に含まれます。

大手銀行の場合は取引がなくても申し込めますが、口座開設時にキャッシュカード一体型クレジットカードを選択することも可能です。

次いで難しいのが交通系や信販系。こちらは鉄道や航空会社関連のカードや、信販会社が提供するクレジットカードのことです。特に交通系ICカードやマイレージ関連のクレジットカードはサービスとの相性が第一ですから、審査の通りやすさは2の次3の次です。

一方で流通系や消費者金融系の審査は、比較的ハードルが低い傾向にあります。流通系とは小売店などが発行するカードのことで、消費者金融系は文字通り消費者金融のクレジットカードのことです。

独自の基準で審査してくれるカード会社も存在する

またこれらとは別に、外資系など独自の審査基準を持つカード会社も存在します。独自基準の審査が甘いとは言い切れないのですが、他で落ちた人でも審査に通る可能性があります。

例えばアメックスのプロパーカードは、過去の履歴よりも現時点の支払い能力を評価することが知られています。ただし年会費が高額なため、どなたにでもおすすめできるものではないですし、年収などの審査基準も高くなります。

流通系カードは集客を目的とするため審査が甘い

流通系のクレジットカードの審査が甘い理由とは、流通系の会社がクレジットカードを発行する最大の目的が、顧客を増やすことだからです。大型スーパーやコンビニが発行するカードも、流通系に含まれます。

流通系のクレジットカードは自社の店舗でお買い物をすると割引が適用される優待があったり、自店舗での利用分のみ多めにポイントが貯まるサービスが展開されているカードが多いのも集客のためです。

高い集客効果を得る為には、より幅広い層を取り込む必要がありますので、流通系のクレジットカードの審査の間口は広い傾向があるのです。

もっとも審査が甘いのは消費者金融系のクレジットカード

消費者金融系のクレジットカードも審査が甘く、多重にも優しいのが特徴です。これは消費者金融系のクレジットカードにおいては、メイン事業がキャッシングであることから、利用する方のハードルを下げる傾向にあるからです。

一方で消費者金融系カードには、ポイント還元や特典などサービス内容が薄いというデメリットがあります。

したがって、クレジットカードの審査に通るか不安をお持ちの方は、消費者金融系のクレジットカードか流通系のクレジットカードが最適です。

それでも審査に通らない方には、一部の外資系など、独自の審査基準を取り入れているカード会社がおすすめです。

例えばアメックスは、過去の信用情報に余り重きを置かないことが知られています。アメックスの年会費はどれも高額ですが、スタンダードカードなら月会費月1,100円(税込)から申し込み可能です。

審査が甘いクレジットカードをご紹介!審査が不安な方におすすめ

先にお伝えしたように、クレジットカードの発行には審査が必須です。審査では職業や収入など「返済能力」をチェックされるので、場合によっては「審査が不安」という方もいるはず。

そこで本章では、審査が比較的甘い傾向にあるクレジットカードをご紹介していきます。年会費が有料のクレジットカードではなく年会費無料のクレジットカードの方が審査の間口が広い傾向にあります。

クレジットカードの審査が不安な方や、カードの特典にもこだわりたい方はぜひ参考にしてみてくださいね。

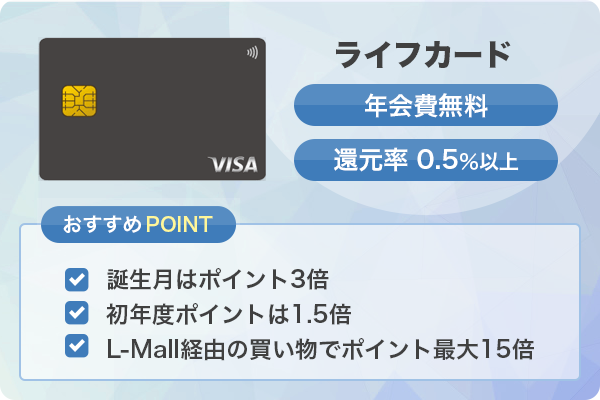

ライフカードは誕生月はポイント3倍で優待も豊富

審査は不安だけどお得なクレジットカードを手に入れたい方に一押しの1枚が、ライフカードです。

ライフカードの親会社は、消費者金融でおなじみの「アイフル」です。そのためライフカード=消費者金融系カードに分類され、審査の間口が広い傾向にあります。

年会費も無料ですからカードの維持費も一切かかりません。ライフカードはポイント還元率の高さも魅力で、誕生月はポイント3倍、初年度は1.5倍、またカード利用額に応じて還元率がアップします。

また、ネットショッピングもお得で、ライフカード会員限定のショッピングモール「L-Mall」経由でお買い物をすると、ポイント最大25倍ととL-Mallボーナスポイントをプレゼントしてもらえます。

また、お出かけに役立つ優待も豊富なクレジットカードで、年会費が無料とは思えないほどお得な仕上がりとなっています。

| 項目 | 詳細 |

|---|---|

| 年会費 | 無料 |

| 還元率 | 0.5%以上 |

| 付帯サービス | なし |

参照:ライフカード公式

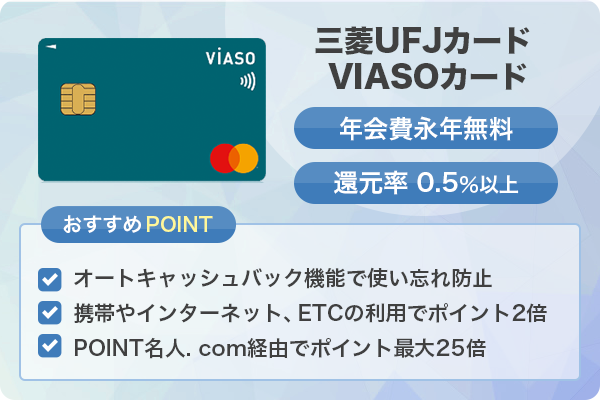

三菱UFJカード VIASOカードは「新規顧客の獲得」に力を入れており、間口が広い!

三菱UFJカード VIASOカードの申込み条件は「18歳以上で高校生を除く方」となっていて、新規顧客の獲得に力を入れているカードにて審査が不安な方におすすめの1枚です。

本カードは年会費が永年無料のため、カードに維持費をかけたくない方にも最適です。また貯めたポイントが自動でキャッシュバックされる「オートキャッシュバック機能」も魅力。ポイントを貯めたり交換したりするのに不慣れな初心者の方には、三菱UFJカード VIASOカードがおすすめです。

1ポイント=1円でキャッシュバックされるので、ポイントの使い忘れも防止できます。「ポイント還元のルールが難しい」「面倒な手続きが苦手」という方にも嬉しい機能です。

なお本会員の専用サイト「POINT名人.com」を経由すると、楽天市場やヤフーショッピングなどでポイントが最大25倍に。さらにETCカード、携帯料金、インターネット利用料金はポイント2倍になります。

また、これらの利用分が常にポイント2倍とポイント還元率が高くお得なカードでもあります。

- 携帯電話料金

- インターネット料金

- ETC利用料金

更に三菱UFJカード VIASOカードは、年会費が無料にも関わらず充実した海外旅行保険保険が付帯するなど、スペックも高くメインカードとしても大活躍してくれること間違いなしの1枚と言えるでしょう。

普段のネットショッピングやサービス料の支払いで、どんどんポイントを貯められるのが特徴です。

また審査スピードも速く、スムーズにいけば「最短翌営業日」にカード発行が可能。ポイント還元率やコスパで見ても、持っておいて損のないおすすめカードです。

| 項目 | 詳細 |

|---|---|

| 年会費 | 無料 |

| 還元率 | 0.5%以上 |

| 付帯サービス | 海外旅行傷害保険最高2,000万円 |

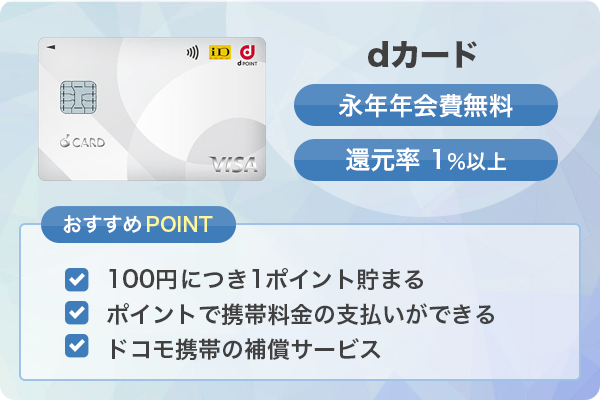

dカードは流通系カードで間口が広く、ドコモユーザーなら補償サービスも付くのが魅力

dカードはドコモのクレジットサービスであり、年会費無料にて使えるカードです。流通系のクレジットカードで審査の間口が広い傾向にあります。

主婦や学生の方など、収入面で不安がある方もチャレンジしやすいおすすめの一枚です。申込み条件は、満18歳以上(高校生を除く)の方。ドコモユーザーの方ならドコモ料金が10%還元になるゴールドもおすすめですが、それ以外の方はこちらのスタンダードタイプを申し込んでください。

ポイント還元率も高く、いつものお買い物で100円(税込)ごとに1ポイントが貯まります。貯まったポイントはスマホ料金の支払いやお買い物に充当でき、なおかつドコモユーザーであれば携帯の補償サービスがあるのも嬉しい特典です。

基本のポイント還元率も1%と高くお得で、特約店では以下のように更にポイントがアップします。

- ENEOS:1.5%

- タワーレコード:2%

- マツモトキヨシ:3%

- 紀伊國屋書店:2%

- ビックエコー:3%

- オリックスレンタカー:4%

dポイントは提携店で1ポイント1円で使えますから使い勝手もよく、ポイントの使い道に困ることもありません。年会費無料のポイント還元率が高いクレジットカードをお探しの方におすすめの1枚です。

| 項目 | 詳細 |

|---|---|

| 年会費 | 無料 |

| 還元率 | 1%以上 |

| 付帯サービス | 海外旅行傷害保険最高2,000万円(29歳以下限定) 国内旅行傷害保険最高1,000万円(29歳以下限定) お買い物あんしん保険最高100万円 ケータイ補償最高1万円 |

参照:dカード公式

クレジットカード審査を詳しく解説!重要となる3つの基準

そもそもクレジットカードの審査とは、どのような項目をチェックされているのでしょうか。年収や職業を審査されることはご存じの方も多いと思いますが、くわしい内容について知る機会はそう多くないものです。

クレジットカードの審査基準はクレジットカードごとに異なりますが、主な判断ポイントは以下の3点です。

審査のポイント

- 3C

- スコアリング

- 信用情報

順番に補足しましょう。

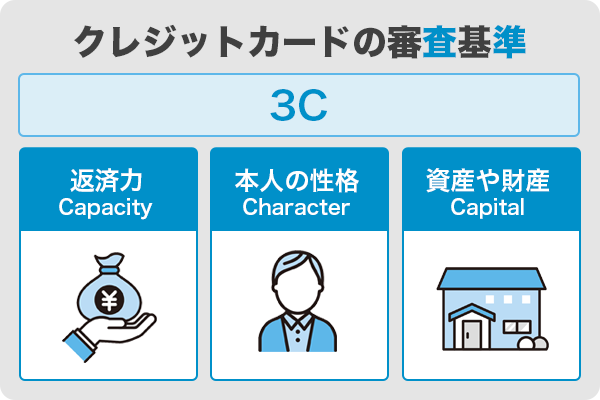

クレジットカードの審査基準3C

3CとはCapacity(返済力)、Character(本人の性格)、Capital(資産、財産)のことで、それぞれの頭文字をとって「3C」と呼ばれています。

- Capacity(返済力)

- Character(本人の性格)

- Capital(資産や財産)

これらが、カード会社が立て替えた利用代金を返済できるか?を見極めるためのポイントになってきます。3つのなかでも特に重要なのが、Capacity(返済力)です。持ち家などの資産の有無より、安定した収入があるかどうかのほうが、評価に大きく影響するでしょう。

Character(本人の性格)としては、支払日を守れる几帳面な人が評価されます。これをチェックするために、カード会社は信用情報機関のデータを利用します。

クレジットカード審査はスコアリングシステムを導入している

スコアリングとは、利用者の返済能力を点数化することにより、経済的信用度を中立的に評価するための仕組みです。クレジットカードの審査をする際は以下のような項目を元に、返済能力をスコア化します。

- 年収

- 勤務先

- 雇用形態(正社員、アルバイト・パート、派遣社員など)

- 勤続年数

- 居住形態(持ち家、賃貸)

- 居住年数

- 家族構成

- 電話の種別(固定電話、携帯電話)

年収が高く、居住年数が長いほど点数が加算されていきます。最終的な点数が高ければ、審査に通りやすくなるでしょう。

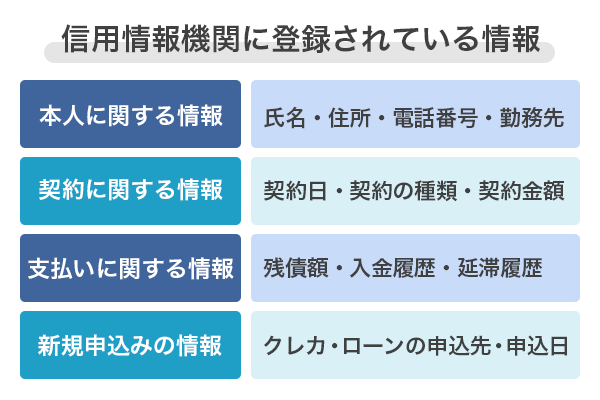

クレジットカード審査の上で一番重要な信用情報

信用情報とは、個人信用情報機関というところに記載されている内容で、次のような項目について記されています。たとえ審査スピードが早いクレジットカードでも、信用情報のチェックは必ず実施されていると思って間違いありません。

- 氏名・住所・電話番号・勤務先などの本人を特定する情報

- 契約日・契約の種類・契約金額などの契約に関する情報

- 残債額、入金履歴、延滞履歴などの支払いに関する情報

- クレジットカードやローンの申込先・申込日などの新規申込みに関する情報

すべてのクレジットカード会社は、これらの情報を企業間関係なく参照することが可能です。カード会社は支払い期日を守ってくれる人を評価しますので、延滞の履歴は審査に悪影響を及ぼします。

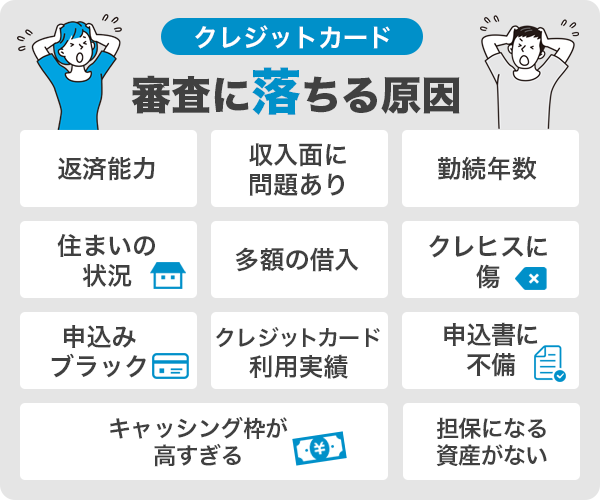

クレジットカードの審査に落ちる原因

先にお伝えしたように、クレジットカードの審査には3C、スコアリング、信用情報の3つが大切です。逆にいえば、この3つが満たされていないと「返済能力が低い」とみなさてしまいます。

では実際にどのような理由で審査に落ちてしまうのか、具体的なパターンを見ていきましょう。

返済能力が低いと判断されてしまった

ここでチェックされるのは、主に職業。様々な職業がありますが、一般的には収入が高い仕事に就いているほうが有利にはたらきます。ただし年収が高ければいいというものではなく、審査では収入の安定性が求められます。

雇用形態も重要な審査項目の1つで、派遣社員やアルバイトよりも正社員のほうが評価は高くなるでしょう。もちろんこれだけで審査落ちが決まってしまう訳ではありません。

例えば無職の専業主婦の方でもクレジットカードを持つことは可能ですが、これは本人が働いていなくても、配偶者に収入があれば問題はないと見なされるからです。

会社の規模でいえば、中小企業より大企業が加点される傾向にあります。また会社員より公務員のほうが、安定性があると見なされるため有利です。

収入額など虚偽の申告をすると審査落ちにつながる

利用代金を後日返済するにあたり、収入面は大きな審査ポイントになります。それを見越して「収入を多く記載して申し込む」というケースがまれにありますが、すぐにバレてしまうので危険です。

嘘の収入を書いても、勤務先、雇用形態、勤続年数などの情報から検討がついてしまうからです。しかも「虚偽申告」として減点対象になるので、むしろマイナス評価に。

申込みの際は正しい情報を記載しましょう。なお収入は、各種税金を天引きされる前の「総支給額」を記入してくださいね。

勤続年数が短いと不利になる場合がある

勤続年数も審査に大きく影響します。長くその仕事に就いている=安定した収入が続くことを見込めるからです。

反対に勤続年数が6か月未満の場合や、入社して間もない場合は、審査において減点項目になるでしょう。

住まい形態や居住年数で減点があった

カード審査においては、住まいの状況も重要になってきます。たとえば持ち家と賃貸の場合、持ち家のほうが有利。

一般的に家を購入するときは高額なローンを組むことも多く、「それを返済できるだけの能力がある」という証明になるからです。賃貸であれば、引っ越してきて間もないより長く住んでいるほうが加点対象になります。

また同居人数も多いほうが有利にはたらく傾向。いずれも「住宅ローンや家賃を多く払える」とみなされるためです。

すでに多額の借入をしている

ほかのクレジットカードのリボ払いや、キャッシング、消費者金融での借金がある場合、審査が不利になってしまいます。カード会社は貸し倒れのリスクに慎重にならなければいけません。

すでに多額の借入をしている方は、さらに借入を増やしてキャパオーバーになる可能性があるため、厳しくチェックされてしまうのです。

クレジットヒストリーに傷がついている

クレヒスは「クレジットカードヒストリー」の略で、これまでのカードの利用実績を指すもの。この実績は「きちんと返済してきた」というよい記録を含む一方で、「過去に金融事故を起こしている」などの悪い記録も残ってしまいます。

たとえば信販会社、ほかのクレジットカード、キャッシング返済遅延がある場合は要注意。特にクレジットカードの利用代金が返済できなくなることによる債務整理や、カードの強制解約の履歴はダメージ大です。

また奨学金の返済遅延もNG。奨学金の管理をおこなっている独立法人日本学生支援機構は、全国銀行個人信用情報センターに加盟しているため、遅延があると「事故」として記録されてしまいます。

なお見落としがちなのが、携帯電話本体の遅延です。携帯電話本体の料金は分割にすることも多いですが、これは「ローン契約」に該当します。

支払いが遅延するとブラック判定されて、カード審査で不利になってしまうでしょう。クレジットカードだけでなく各種ローンやカードローンの支払い遅延も、2ヶ月を超えるとブラックになりますので気をつけましょう。

もしもあなたがブラックだとしても、永遠にそのままという訳ではありません。通常5年待てば、信用情報の記録は消えてしまうからです。

短期間にカードの申込みを繰り返している

短期間で複数のクレジットカードに申込むのはおすすめできません。何枚も発行しようとしている=お金に困っている人という印象を与えかねないからです。

カード会社は貸し倒れのリスクに慎重なので、カード利用における計画性があるか?という点は厳しく調査するでしょう。また多重申込みがクレヒス自体には問題がない場合でも、「入会特典が目当てで、すぐに解約されるかもしれない」と思わせてしまうデメリットもあります。

短期間で複数のカードに申込むのは控えるようにしましょう。どうしても理由がある場合は、個人信用情報機関にて申込情報がリセットされる「半年後」以降に再度手続きをおこなってくださいね。

クレジットカードの利用実績がない

これまでに一度もクレジットカードを作ったことがない方は、審査で不利になってしまう可能性があります。カードの利用実績がない=金融事故を起こしたことがないので、一見プラスの評価になるのでは?と思ってしまいがちです。

しかしカードやローンを一度も利用したことがない方にも、実は審査落ちの可能性があります。

実際はカードの利用実績があるほうが「今まで問題なく利用代金を返済してきた」という証明になるので、むしろ加点対象に。

過去にクレジットカードを利用したことがない方は、スマホやタブレットを分割払いで購入するなどして、実績を作るとよいでしょう。車をローンで買うのも、1つの方法です。

申込書に不備がある

「申込書に記入した住所と、本人確認書類に記載の住所が異なる」など、何らかの不備があった場合は審査落ちする確率が高くなります。引き落とし口座を登録する際も、届出印が実際のものと違えば審査に落ちてしまうでしょう。

もし引っ越しなどで住所が変わったのであれば、速やかに身分証明書の住所変更をおこなうのがベター。届出印が合っているか不安なときは、銀行にて届出印の再登録をしてください。

なお記入する際に間違えてしまったからといって、上からなぞるのはNGです。新しい用紙をもらって、1から書き直しましょう。

申込時のキャッシング枠が高すぎる

申込みの際にキャッシング枠をあわせて申請した場合、審査に時間がかかります。カード会社は、貸し倒れのリスクを慎重に検討するからです。

キャッシング枠が50万円を超える場合は、収入証明書の提出も必要になります。さらに収入の1/3を超える額で申請した場合、総量規制に引っ掛かり、100%審査落ちしてしまうでしょう。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用元:日本貸金業協会

担保になる資産がない

カードの利用代金を万が一払えなくなってしまった場合、担保となる資産が必要になります。そのため持ち家などの資産を保有しているほうが、カード審査では有利な傾向です。

ただし持ち家といっても、ローンの有無や居住年数によってはむしろ不利にはたらくケースもあります。したがって資産がプラスになるとは一概にはいえないですし、むやみに資産を持つことは控えたほうがよいでしょう。

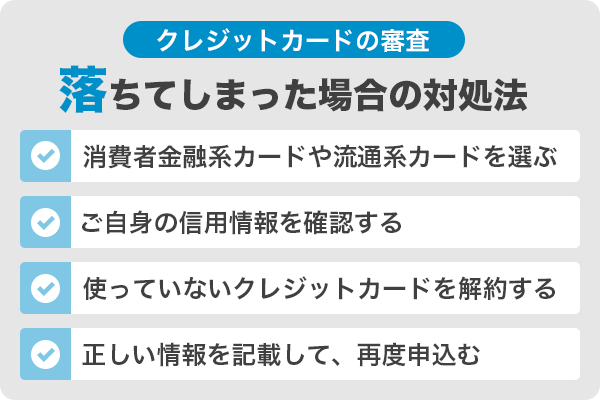

クレジットカードの審査に落ちてしまった場合の対処法

上記のように、クレジットカードの審査に落ちてしまうことは少なくありません。では万が一審査に落ちた場合、どのような対策をすればよいのでしょうか。

ここからは「クレジットカードの審査に落ちてしまった場合の対処法」について解説しましょう。

審査が甘い「消費者金融系カード」や「流通系カード」を選ぶ

先にお伝えしたように、クレジットカードの審査ではスコアリングや信用情報などが評価対象になります。しかし、その審査基準はカードごとに異なるもの。

ハードルが比較的低いクレジットカードを選べば、審査に通る可能性が高くなるでしょう。クレジットカードは発行元によって次の5つにジャンルが分かれます。

- 銀行系

- 信販系

- 交通系(航空会社、石油会社)

- 流通系(小売店、ネットショッピング)

- 消費者金融系

これらは銀行系がもっとも厳しく、下へ行くほど難易度が低くなる傾向にあります。したがって、審査が不安な方や一度審査に落ちてしまった方は、「消費者金融系カード」や「流通系カード」で再チャレンジしてみるとよいでしょう。

ご自身の信用情報を確認する

クレジットカードの審査に落ちてしまった場合、まずは信用情報の確認をしましょう。「異動情報」として過去の金融事故などの記録が残っていれば、そのままの状態で再度申請をしても審査に通過できる見込みは低くなります。

信用情報は、本人であれば信用情報機関に開示請求することが可能。自分の信用情報をチェックし、何が減点ポイントだったのかを知ることからはじめるとよいでしょう。

なお稀なケースで、同姓同名の他人の情報が誤って記載されていることもあるようです。そのあたりも含めて、信用情報機関に問い合わせてみてくださいね。

金融事故を起こしている場合は、信用情報機関から事故情報が消えるまで期間をおくのが一番です。信用情報に登録された事故情報は5~10年で抹消されます。

申込み履歴は個人信用情報機関に登録されますが、この情報は半年で抹消されますので、半年ごとに申し込みをおこなうのは問題ありません。

使っていないクレジットカードを解約する

すでにクレジットカードを複数枚持っている場合は、それらを解約することをおすすめします。カードには利用限度額が設けられていますが、枚数が多いほど「利用枠の総計が本人の支払い能力を超えてしまうのではないか」と懸念されてしまうからです。

たとえ普段使っていないカードでも、利用できることには変わりありません。マイナスなイメージを持たれないためにも、むやみにカードを保有しないようにしましょう。

正しい情報を記載して、再度申込む

記事の前半でお伝えしたとおり、申請内容に間違いがあると審査に落ちてしまいます。住所や勤務先などを、誤って記載しないように注意しましょう。

銀行の届出印も正しいものを用意してくださいね。また年収が高いほうが有利だからといって、虚偽の申告をするのはもってのほかです。各項目を正確に記入し、再度申し込んでみるとよいでしょう。

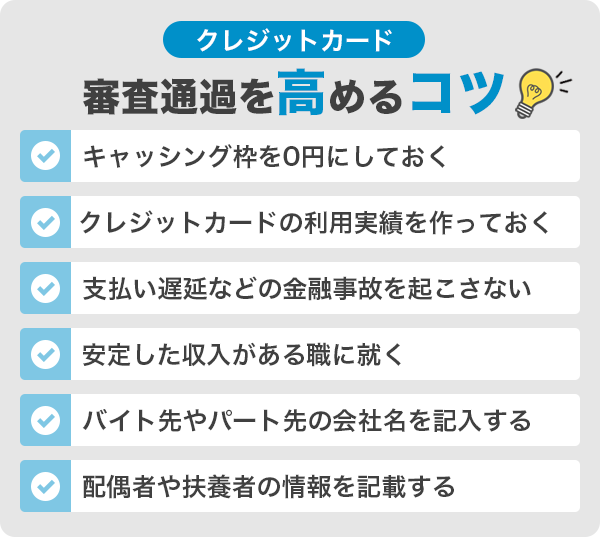

クレジットカードの審査通過を高めるコツ

最後はクレジットカードの審査通過を高める方法として、あらかじめ準備できることをご紹介します。「カード審査に落ちたくない!」という方は、ぜひ参考にしてみてくださいね。

キャッシング枠を0円にしておく

キャッシングとは、クレジットカードを使ってコンビニATMなどで現金を借りられるシステム。このキャッシングを追加すると、カード審査はプラスで時間がかかります。

特にカード会社は貸し倒れのリスクを避けるため、キャッシング目的の人を厳しく審査するでしょう。キャッシング機能を追加すると審査の難易度が上がると心得て、キャッシング枠はゼロ円で申請するのが無難です。

クレジットカードの利用実績を作っておく

クレジットカードの利用実績がまったくないのも、カード会社にとっては不安材料になります。最初は間口が広いクレジットカードや作りやすいクレジットカードで、ある程度の実績を作っておくとよいでしょう。

まったく返済履歴が存在しない信用情報は、過去に金融事故を起こしたのではないか?と誤解を受けることもあります。事故情報は5~10年で抹消されますが、抹消されることにより信用情報が白紙になります。

今まで一度もローンを利用したりクレジットカードを利用したことがない方の信用情報も白紙ですから、過去に金融事故を起こし白紙になった方と、区別がつかないのです。

良好な取引実績がある方が審査に通る確率が格段に上がりますので、スマホやタブレットを分割で購入して信用情報で支払い実績を作っておくのも一案です。

支払い遅延などの金融事故を起こさない

これまで述べてきたように、支払い遅延や債務整理などの金融事故を起こしてしまうのは、信用問題においてマイナスにはたらきます。

家賃や公共料金の延滞とは違って、クレジットカードやローンの延滞には信用情報機関に記録されるという大変シビアな処遇が待っています。クレジットカードを含め、お金を使うシーンでは計画性を大切にしましょう。

安定した収入がある職に就く

様々な職業が存在しますが、カード審査通過の観点でいえば「安定収入を得られるお仕事」に就くのがベストではあります。

フリーランスの方より公務員や会社員のほうが、一般的に安定しているといえるでしょう。会社の規模も、中小企業より大企業のほうが審査では有利にはたらきます。

バイト先やパート先の会社名を記入する

雇用形態も重要なポイントではありますが、必ずしも正社員でなければいけないわけではありません。バイトやパートであっても、勤務先の会社=後ろ盾が大きいほど、カード会社の信用を得やすいものです。

たとえばバイトをしている学生の方や、パートに出ている主婦の方は、勤務している会社名を書き込むようにしましょう。

配偶者や扶養者の情報を記載する

安定収入がない場合でも、配偶者や扶養者の情報を記載するのがポイントです。申込む本人に支払い能力がなくても、いざというとき代わりに返済できる見込みがあれば、カード会社からの信用を得られます。

カード申請時には配偶者の年収などを記載する欄があるので、この部分を正確に記入して提出しましょう。

クレジットカードの審査通過には、信用と「クレジットカード選び」が重要

今回は、クレジットカードの審査についてまとめました。カード審査は法律上なくてはならないもので、避けて通ることはできません。

立場や状況によっては、審査が不安な方もいらっしゃるでしょう。審査に自信がない方には、本記事でご紹介した「消費者金融系カード」や「流通系クレジットカード」がおすすめです。

またカード審査に通りやすくするためには、自身の信用も大切。普段からお金の使い方に気をつけ、信用情報に傷がつかないよう注意してくださいね。

利用代金をしっかりと返済し、よい意味でのクレジットカード実績を積み上げられるよう意識しましょう。